年金制度のしくみ

事業所脱退・加入者減少による特別掛金の一括徴収

事業所が「脱退」する場合や、会社分割・事業譲渡等により「加入者が減少」する場合には特別掛金を納めていただくことになります。

- 法令では、事業所が減少する場合(会社分割や事業譲渡により基金に加入していない他の事業所に事業の全部または一部を承継させる場合、その他の事業所の減少に相当するものとして厚生労働省令で定める事由が生じた場合を含む)において他の事業所の掛金が増加することとなるときは、減少に係る事業所の事業主から、増加する掛金に相当する額を特別掛金として一括徴収する旨が定められています。

- 当基金では、事業所間の公平性を保つため、他の事業所の掛金負担が増加しないよう、基金から脱退する場合や会社分割や事業譲渡等により加入者が減少する場合に、当該脱退事業所(加入者減少事業所)から特別掛金を一括して納めていただくことを規約で定めています。

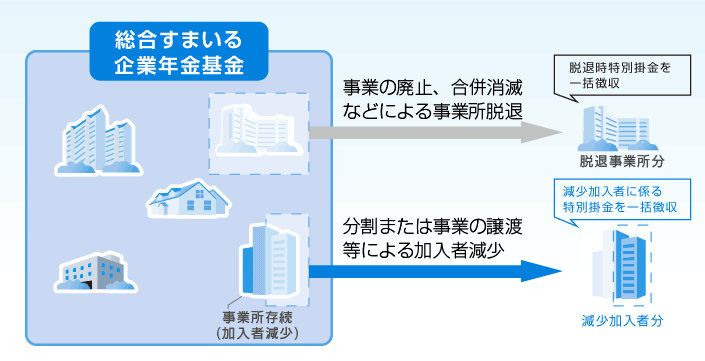

■脱退・減少のイメージ

事業の廃止、合併消滅などによる事業所脱退

- 当基金では、事業所が事業の廃止、合併消滅などにより実施事業所でなくなる場合や、実施事業所の事業主が任意脱退を申し入れ代議員会で認めたことにより当基金を「脱退」する場合で、且つ、当基金に積立不足がある場合には当該事業所に係る不足金を算定し、特別掛金として一括徴収することになります。

- 上記のほか、将来の年金支給のための費用として、事務費特別掛金を一括して納めていただくこととなります。

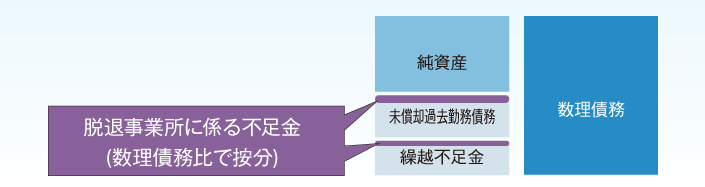

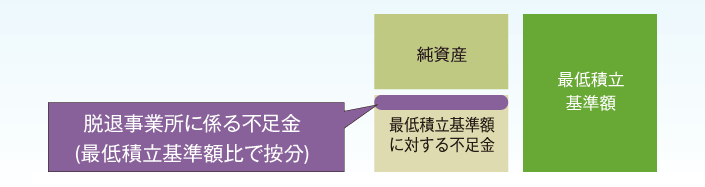

脱退事業所に係る特別掛金の一括徴収額の算出方法

- 継続基準ベースの不足金と非継続基準ベースの不足金を丈比べして、大きい額を事業主負担で徴収します。

■継続基準ベースの不足金:①未償却過去勤務債務 ②繰越不足金

■非継続基準ベースの不足金:③最低積立基準額に対する不足金

■事務費特別掛金の算出方法

減少日の翌日の属する月の前々月の末日における区分及び人数に基づき算出| 対象者の区分 | 算出式 |

|---|---|

| 加入者のうち中途脱退者とならない者 | 対象人数 × 単価 × 20年分 |

| 受給者 | 対象人数 × 単価 × 10年分 |

| 受給待期者 | 対象人数 × 単価 × 20年分 |

※単価とは、直前の事業年度における機械処理経費等に基づき算出した年金受給権者に係る単価

分割または事業の譲渡等による加入者減少

- 当基金では、事業所が分割もしくは事業の譲渡により当基金の他の実施事業所の事業主以外の事業主にその事業の全部もしくは一部を承継させる場合や、加入者の一部を当基金の実施事業所以外に転籍させるなど不当に加入者を減少させることにより実施事業所が減少することに準ずるものとして代議員会で認めたことにより「加入者が減少」する場合で、且つ、当基金に積立不足がある場合には当該事業所の減少加入者に係る不足金を算定し、特別掛金として一括徴収することになります。

- 上記のほか、将来の年金支給のための費用として、事務費特別掛金を一括して納めていただくこととなります。

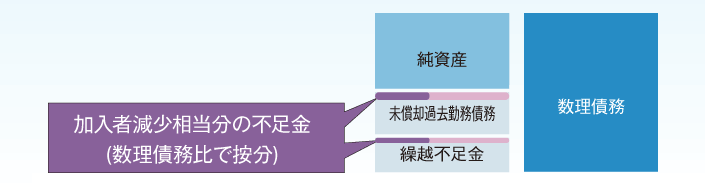

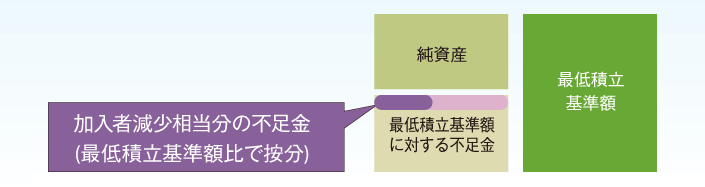

加入者減少事業所に係る特別掛金の一括徴収額の算出方法

- 継続基準ベースの不足金と非継続基準ベースの不足金を丈比べして、大きい額を事業主負担で徴収します。

■継続基準ベースの不足金:①未償却過去勤務債務 ②繰越不足金

■非継続基準ベースの不足金:③最低積立基準額に対する不足金

■事務費特別掛金の算出方法

減少日の翌日の属する月の前々月の末日における人数に基づき算出| 対象者の区分 | 算出式 |

|---|---|

| 加入者のうち中途脱退者とならない者 | 対象人数 × 単価 × 20年分 |

※単価とは、直前の事業年度における機械処理経費等に基づき算出した年金受給権者に係る単価