年金・一時金の手続

年金・一時金にかかる税金

基金の年金は、雑所得として課税対象になります

- 企業年金についても国の年金と同様、所得税法上の雑所得とみなされ課税対象になります。これらの年金は、原則として支払いのつど所得税*の源泉徴収が行われます。

- 国の年金については、年金額が所定額(65歳以上は158万円、65歳未満は108万円)未満の場合は源泉徴収されませんが、確定給付企業年金は、年金額にかかわらず一律に7.6575%の所得税が源泉徴収されます。

*東日本大震災からの復興のための施策を実施するために必要な財源確保のため、復興特別所得税が創設されました。平成25年から平成49年までの各年分の所得が課税対象となります。復興特別所得税は所得税額の2.1%相当額とされ、所得税とあわせて源泉徴収されます。

■確定給付企業年金にかかる源泉徴収税額の計算式

*復興特別所得税2.1%を含みます。

※国の年金にかかる源泉徴収税を計算する場合、あらかじめ「扶養親族等申告書」を提出することによって扶養控除をうけることできます。詳しくは、日本年金機構から送付される書類でご確認ください。

Column遺族給付には所得税はかかりません

遺族の方がうけとられる当基金の遺族給付金(一時金)については、課税対象とはならないため、所得税の源泉徴収はありません。 ただし、相続税の課税対象にはなりますので、ご留意ください。一方、亡くなられた方が本来うけとるはずであった年金(未支給付)を遺族がうけとられる場合は、 一時所得の取り扱いとなり所得税の課税対象となります(この場合は、相続税の対象ではありません)。

年金受給者が行う確定申告

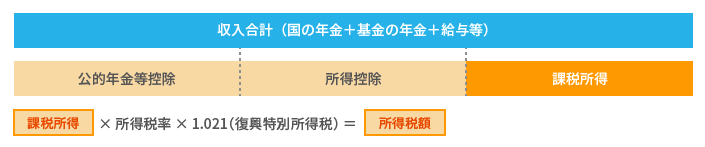

- 年金には給与所得のような年末調整制度がないため、税額の調整は確定申告で行います*。1年間の年金額や給与その他の所得を合計し、源泉徴収時にうけられなかった医療費控除などの所得控除も差し引き、源泉徴収された税額と実際に納付すべき税額(申告税額)との精算をします(所得税額の計算方法を参照)。

- 毎年1月に、国(日本年金機構)と基金から源泉徴収票を自宅宛に郵送されます。確定申告に必要な書類なので、大切に保管してください。

*企業年金を含む公的年金の年金額が400万円以下で、その他の所得が20万円以下の場合は、所得税に関する確定申告の必要はありません。

■所得税額の計算方法

※年金には住民税(市町村民税、都道府県民税)がかかります。住民税は直接市町村に納めていただくことになりますので、市町村長の通知にしたがって手続をしてください。

■確定申告の手続

| 必要書類 | 提出期限 | 提出先 |

|---|---|---|

|

翌年の2月16日~3月15日 | 住所地を所管する税務署 |

※確定申告の詳細については、国税庁ウェブサイトをご参照ください。

一時金にかかる税金と退職所得控除

- 会社を退職して基金からうけとる一時金は、退職所得として課税されます。

- 勤続年数から算出した「退職所得控除」の範囲内であれば、一時金に所得税および住民税はかかりません。

- なお、退職所得控除をうけるには「退職所得の受給に関する申告書」の提出が必要です。

!一時所得について

65歳に達したことにより、基金の加入者資格を喪失した場合は、退職に起因していないため、所得区分は「一時所得」となります。

一時所得=(一時金額-控除額50万円)×1/2

- 一時所得は、一律50万円の所得控除があります。

- 退職時等で既に一時金を受取っている場合でも、その金額は一時金額に合算しません。

- 一時所得は、退職所得と異なり分離課税でないので、確定申告で他の所得(年金、給与等)と合算して総合課税されます。

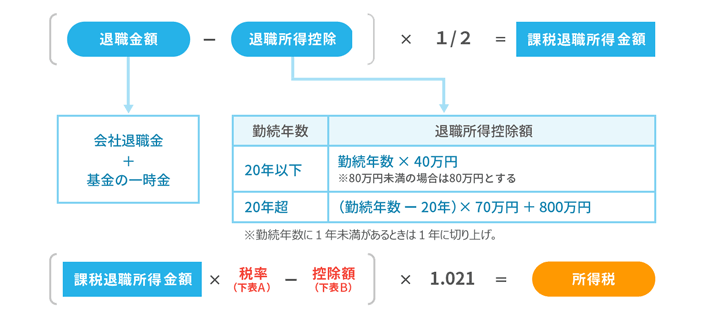

■一時金から課税退職所得を計算する方法

※所得税がかかる場合は、同様に住民税もかかることになります。

■課税退職所得にかかる所得税の速算表

| 課税退職所得金額 | 税率(A) | 控除額(B) | 所得税額の算出式 |

|---|---|---|---|

| 195万円以下 | 5% | - | 課税退職所得金額×5%×1.021 |

| 195万円超 330万円以下 |

10% | 97,500円 | (課税退職所得金額×10%−97,500円)×1.021 |

| 330万円超 695万円以下 |

20% | 427,500円 | (課税退職所得金額×20%−427,500円)×1.021 |

| 695万円超 900万円以下 |

23% | 636,000円 | (課税退職所得金額×23%−636,000円)×1.021 |

| 900万円超 1,800万円以下 |

33% | 1,536,000円 | (課税退職所得金額×33%−1,536,000円)×1.021 |

| 1,800万円超 4,000万円以下 |

40% | 2,796,000円 | (課税退職所得金額×40%−2,796,000円)×1.021 |

| 4,000万円超 | 45% | 4,796,000円 | (課税退職所得金額×45%−4,796,000円)×1.021 |