加算年金をDB制度へ移行したOB社員の方

年金をうける年齢に達していない方(待期者)の場合

ご覧になりたい箇所をクリックしてください。該当する箇所に移動します。

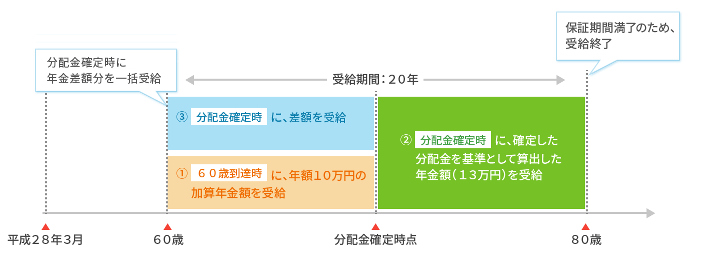

①平成28年3月以降、分配金確定前に60歳に到達する方

| ステップ1 | 60歳到達時:

60歳到達時に東京機器厚生年金基金由来の年金額を計算し、保証期間*受給。 *平成15年4月1日以降に年金受給権を取得している方は、保証期間20年。 平成15年3月31日以前に年金受給権を取得している方は、保証期間15年。 |

|---|---|

| ステップ2 | 分配金確定時:

分配金をもとに算出した年金額がステップ1の年金額よりも高ければ、分配金による年金額に洗い替えをし、 残りの保証期間については改定後の年金額を受給。※設立時から分配金確定前までの差額分は、分配金確定後の初回払いに加算して受給。 |

■例:分配金確定前に60歳に到達した受給待期者で、分配金確定時の年金額のほうが高い場合

| (1) | 東京機器厚生年金基金由来の加算年金額(年額) | 10万円、受給期間20年 |

| (2) | 分配金確定時の年金額(年額) | 13万円 |

一時金について

(注)年金の受取開始後5年間は、特別な事情に該当すれば一時金としてうけとり可能です。

(A) DB制度移行時点から分配金確定時点の間で、一時金の請求を行う場合

⇒①一時金請求時に、仮想個人勘定残高または加算年金相当額をもとに一時金を受給

⇒②分配金確定時点で、分配金基準の年金額のほうが高ければ、差額分を一時金として受給

(B) 分配金確定時点から保証期間満了の間で、一時金の請求を行う場合

⇒一時金請求時に、確定した年金額をもとに一時金を受給

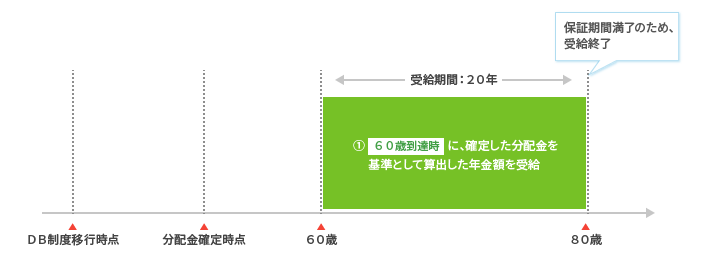

②平成28年3月以降、分配金確定後に60歳に到達する方

| ステップ1 | 分配金確定時:

分配金確定時に、東京機器厚生年金基金由来の年金額と分配金より算出した年金額をもとに、確定した年金額を管理。 |

|---|---|

| ステップ2 | 60歳到達時:

60歳到達時に、ステップ1で確定した年金額を、保証期間*受給。

*平成15年4月1日以降に年金受給権を取得している方は、保証期間20年。 平成15年3月31日以前に年金受給権を取得している方は、保証期間15年。 |

■例:分配金確定後に60歳に到達した受給待期者で、分配金確定時の年金額のほうが高い場合

| (1) | 分配金確定時の年金額(年額) | 13万円、受給期間20年 |

一時金について

(注)年金の受取開始後5年間は、特別な事情に該当すれば一時金としてうけとり可能です。

(A) DB制度移行時点から分配金確定時点の間で、一時金の請求を行う場合

⇒①一時金請求時に、仮想個人勘定残高をもとに一時金を受給

⇒②分配金確定時点で、分配金のほうが高ければ、差額分を一時金として受給

(B) 分配金確定時点から保証期間満了の間で、一時金の請求を行う場合

一時金請求時に、仮想個人勘定残高(分配金との差額分があれば合せて受給)または確定した年金額をもとに一時金を受給

③共通事項:年金の支払期月/税金について

■年金の支払期月について

| 年金額 | 支払回数 | 支払月 |

|---|---|---|

| 25万円未満 | 2回 | 6月・12月 |

| 25万円以上50万円未満 | 3回 | 2月・6月・10月 |

| 50万円以上75万円未満 | 4回 | 3月・6月・9月・12月 |

| 75万円以上 | 6回 | 偶数月 (2月、4月、6月、8月、10月、12月) |

■税金について

DB基金における年金については、所得税法上「雑所得」に区分され、課税対象となります。 厚生年金基金制度では、国の老齢厚生年金の一部を肩代わりして支給しているため、課税対象となる方は、 「公的年金等の受給者の扶養親族等申告書」を提出できましたが、DB制度においては、 年金額の多寡に関係なく、支給時に所得税(一律7.6575%(復興特別所得税率0.1575%を含む))を 源泉徴収し、年金を振り込みます。